このエントリでは、基本情報技術者試験の過去問(午前)の中から、「SIer に必須の知識」かつ、「得点しにくい」問題を、解説します。

今回は「IT ストラテジ – 会計・財務」分野です。

この分野は、SIer に必要な知識というよりも、「ビジネスする上で、最低限知っておきたい知識」に関する問題が多いです。

貸借対照表(B/S)

SIer 必須度 –

Q1. 貸借対照表とは?

財務諸表のうち、一定時点における企業の資産、負債及び純資産を表示し、企業の財政状態を明らかにするものはどれか。

- 株主資本等変動計算書(S/S)

- キャッシュフロー計算書(C/S)

- 損益計算書(P/L)

- 貸借対照表(B/S)

(H28 春 問78 他多数)

A1.「一定時点」の「財政状態」を表す財務諸表

答えは、貸借対照表(B/S)です。

ある時点の、財政状態を表します。「資産」と「負債」と「純資産」のだいたいの意味は、次の通りです。

- 資産 = 将来カネになりそうなもの

- 負債 = 借金

- 純資産 = 資産-負債(株主からの出資、内部留保など)

Q2. 貸借対照表の「純資産の部」には何がある?

貸借対照表の純資産の部に表示される項目はどれか。

- 売掛金

- 資本金

- 社債

- 投資有価証券

(H30 春 問77)

A2.「資本金」など

問題 1 の解説の通りです。答えは「資本金」です。

貸借対照表(B/S)は、おおむね、次のように表されます。右側は、資金をどうやって調達したか(調達源泉)、左側は、資金をどのように運用しているか(運用形態)を表しています。

各項目(勘定科目)も、何を意味しているか、だいたいわかると思います。

これくらいおさえておけば、あとは雰囲気で、どうにかなります。たぶん。

これくらいおさえておけば、あとは雰囲気で、どうにかなります。たぶん。

損益計算書(P/L)

SIer 必須度 –

Q. 損益計算書における「経常利益」って何?

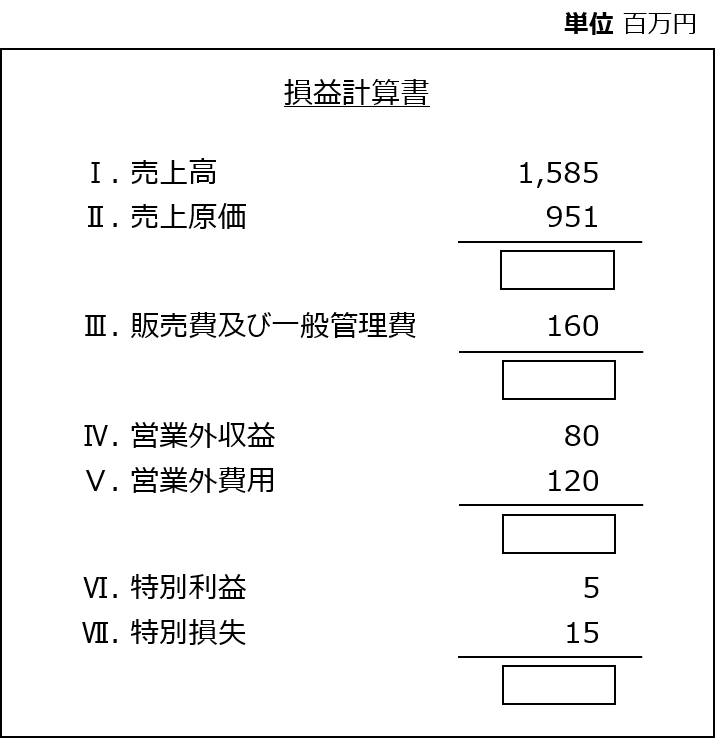

図の損益計算書における経常利益は何百万円か。ここで、枠内の数値は明示していない。

(H24 春 問76)

A.「経常利益」は「本業の利益 + 本業以外の損益」

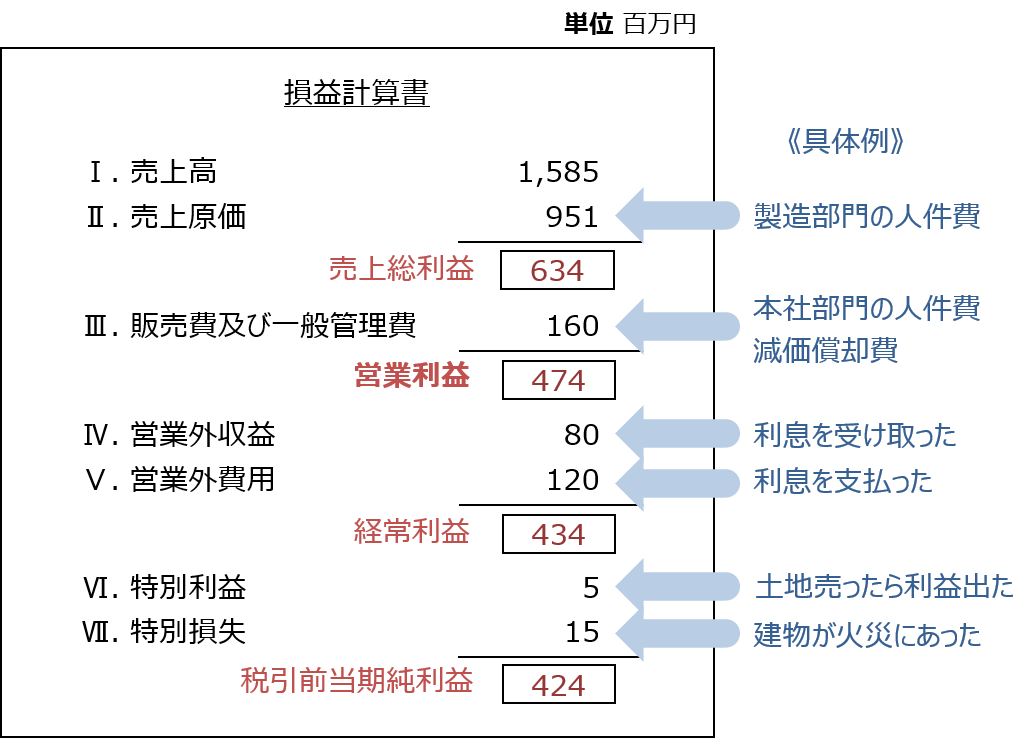

損益計算書(P/L)とは、『会計期間に属するすべての収益と費用を記載し、算出した利益を示したもの(H18 春 問72)』です。要は、その年度の収益と費用が書かれています。B/S は、ある一時点の財政状態を表しますが、P/L は、一定期間(その年度)の経営成績を表します。

SE 的には、「営業利益(=本業で出した利益)」が最重要だと思います。

売上から原価を引いたのが「粗利(売上総利益)」です。そこから、販管費(販売費及び一般管理費)を引いたのが営業利益です。

そこに、「営業外(利息など)」の収益・費用を考慮すると「経常利益」となります。まぁだいたい「常に出している」利益です。

さらに、たまたまあった特別なこと(建物が火災にあったなど)を考慮すると「税引前当期純利益」となります。

最後に、「法人税等」を引いて、「当期純利益」となります。

絵でまとめると、こんな感じです。具体例を見て、イメージをわかせてみてください。

答えは、434 百万円です。

キャッシュフロー計算書(C/S)

SIer 必須度 –

Q. 営業活動によるキャッシュフローとは?

キャッシュフロー計算書において、営業活動によるキャッシュフローに該当するものはどれか。

- 株式の発行による収入

- 商品の仕入れによる支出

- 短期借入金の返済による支出

- 有形固定資産の売却による収入

(H29 春 問77)

A. 本業でのキャッシュの出入り

キャッシュとは、ざっくり現金のことです。

キャッシュフロー計算書とは、一定期間における資金の増加(キャッシュ・イン)/ 減少(キャッシュ・アウト)を表示する計算書です。

この問題は、キャッシュフロー計算書を知らなくとも、なんとなく正解できると思います。おさえておいてほしいのは、次のマーカーを引いた箇所です。

- 営業活動 … 本業(商品の仕入れと販売、サービスの提供など)

- 投資活動 … 設備(土地、建物、設備など)投資、有価証券の購入など

- 財務活動 … 資金の調達(銀行からの借入など)、資金の返済など

ですので、正解は「商品の仕入れによる支出」です。

会計上は、もうかっていても、現金がなくて必要な支払いができない場合には、「黒字倒産」が起こりえます。例えば、本業で収益を出したが、ほとんどが「売掛金(あとから払ってもらう)」だった場合には、キャッシュは手元に残りません。

減価償却

SIer 必須度 –

Q. 買ってから 3 年。PC の価額はどうなった?

平成 27 年 4 月に 30 万円で購入した PC を 3 年後に 1 万円で売却するとき、固定資産売却損は何万円か。ここで、耐用年数は 4 年、減価償却は定額法、定額法の償却率は0.250、残存価額は 0 円とする。

(H27 秋 問77)

A. 下がっている。毎年度、少しずつ価額を減らしている

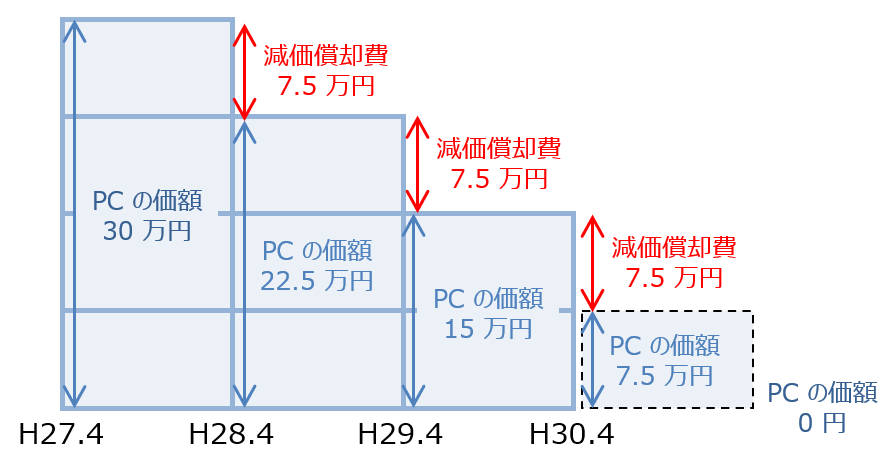

30 万円で買って、1 万円で売れば、売った年の損益計算書(P/L)に、29 万円の費用が計上されそうです。でも、平成 27 ~ 29 年度、ずっと PC を使っておきながら、まったく PC の価額が減らない、費用に計上されないって、おかしくないですか? 平成 30 年度になって、急にドーンと費用に計上されるって、おかしくないですか?

なので、だいたいの固定資産は、毎年度、「使った分だけ資産の価額を減らしましょう」、「使った分だけ費用を計上しましょう」となっています。この費用が、減価償却費です。

「価額」は、帳簿上の価値(value)という意味です。「価格」は、値段(price)という意味です

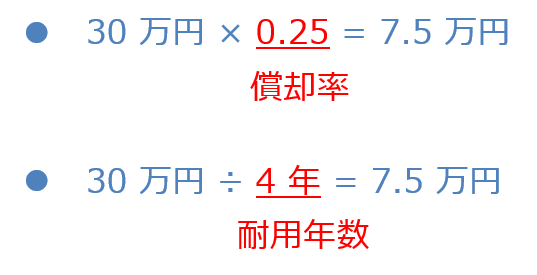

本問では、定額法(毎年、同じ額を費用に計上する & 毎年、同じ費用と同じ額だけ資産の価額を下げる)で、残存価額 0 円(耐用年数 4 年で、価額が 0 になる)です。ですので、毎年の減価償却費は、次のように計算できます。

どちらの方法で計算しても、かまいません。

それでは、毎年度、7.5 万円ずつ減価償却費を計上して、7.5 万円ずつ PC の価額を減らしていきましょう。

これで、平成 30 年度(4 月時点)の PC の価額は、7.5 万円となることがわかります。この「7.5 万円(PC の価額)」を 1 万円で売却したため、売却損は、次の式で計算できます。

7.5 万円 ー 1 万円 = 6.5 万円

答えは、6.5 万円です。

損益分岐点分析

SIer 必須度 –

Q. 損益分岐点は、どうやって算出する?

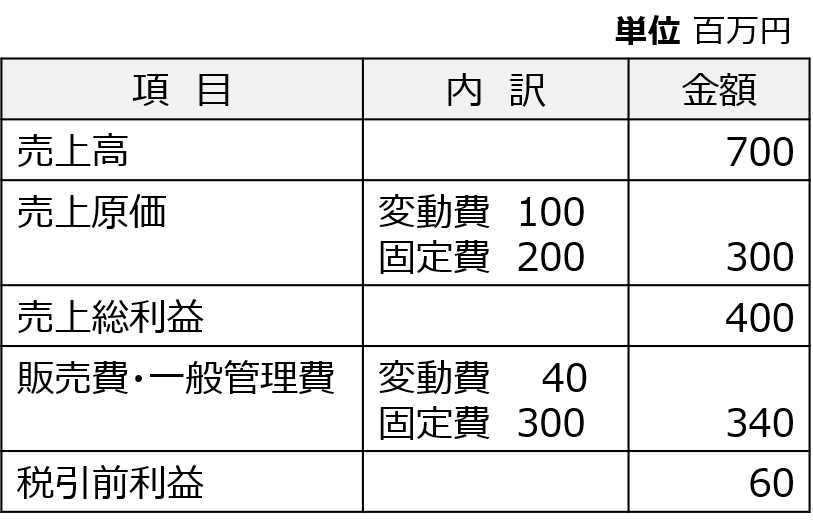

表は、ある企業の損益計算書である。損益分岐点は何百万円か?

(H26 春 問78)

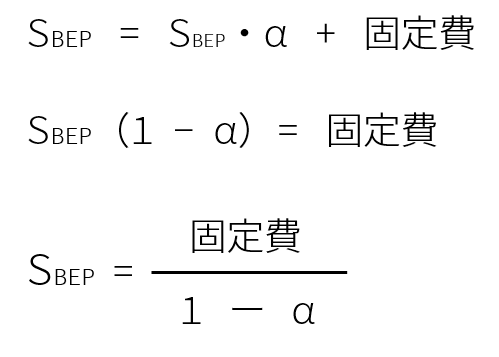

A. 固定費 ÷(1-変動費率)

収益、費用の変動に伴い、どのくらい利益が変動するか、企業の「採算性」を分析することを、損益分岐点分析(CVP 分析)と呼びます。

費用の変動をとらえるために、費用を「固定費」と「変動費」に分解します。それぞれ、次のような費用です。

- 固定費 …「減価償却費」や「保険料」など(つくった量に比例して増減)

- 変動費 …「原材料費」など(つくった量とは無関係に増減)

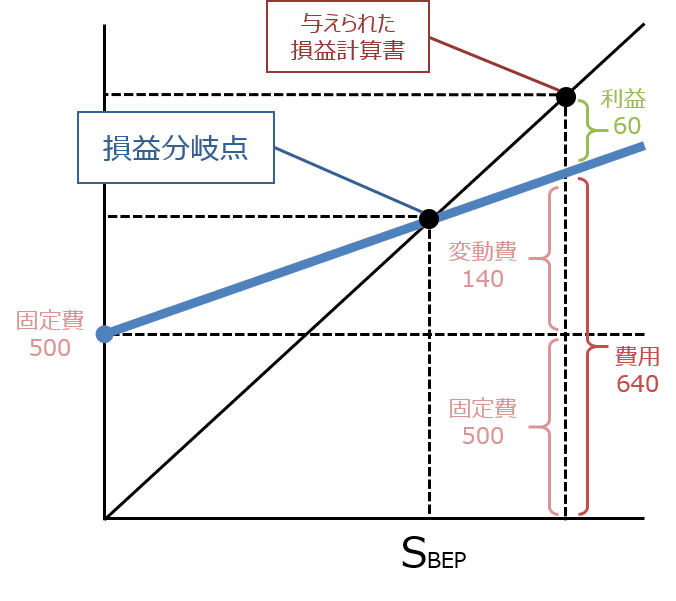

収益と費用をプロットすると、次のようなグラフ(利益図表)になります。

ここで、損益分岐点とは、収益と費用が一致する売上高(ここでは、SBEP とします)のことです。収益が損益分岐点を超えれば、利益が出ます。逆に、収益が損益分岐点に満たなければ、損失が出ます。

これらを踏まえて、、といきたいところですが、これらを踏まえなくても問題は解けます。何も考えず、公式に当てはめましょう。

まずは、費用を「変動費」と「固定費」に分けます。変動費が 140 百万円、固定費が 500 百万円です。

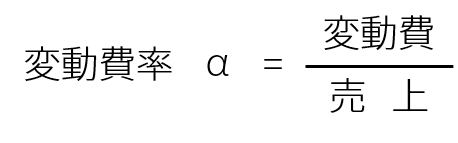

そして、「変動費率(売上に対する変動費の割合)」を求めます。これは、利益図表の直線の傾きを表します。

変動費率は、140/700 = 0.25 なので、この式に代入します。

この式は、覚えておいて損はないと思います。有名な(?)式だし、損益分岐点を求める問題を瞬殺できるので。

答えは、625 百万円です。

売上は「費用」+「利益」。つまり、「変動費 + 固定費 + 利益」なので、次の式が成り立ちます。

売上 = 変動費×売上+固定費+利益

損益分岐点では、利益がゼロになるため、次が成り立ちます。公式を覚えていなくても、利益がゼロになることを意識できれば、導くことができます。